Die von Ihnen gewünschte Seite konnte leider nicht angezeigt werden.

Dies kann folgende Gründe haben:

-

Der Internetauftritt der IKB Deutsche Industriebank AG hat sich geändert. Dies kann zur Folge haben, dass von Ihnen gesetzte Lesezeichen nicht mehr auf die aktuelle Seite verweisen.

-

Die gesuchte Seite ist nun unter einer anderen Adresse zu finden.

-

Die von Ihnen gesuchte Seite wurde von der Website genommen.

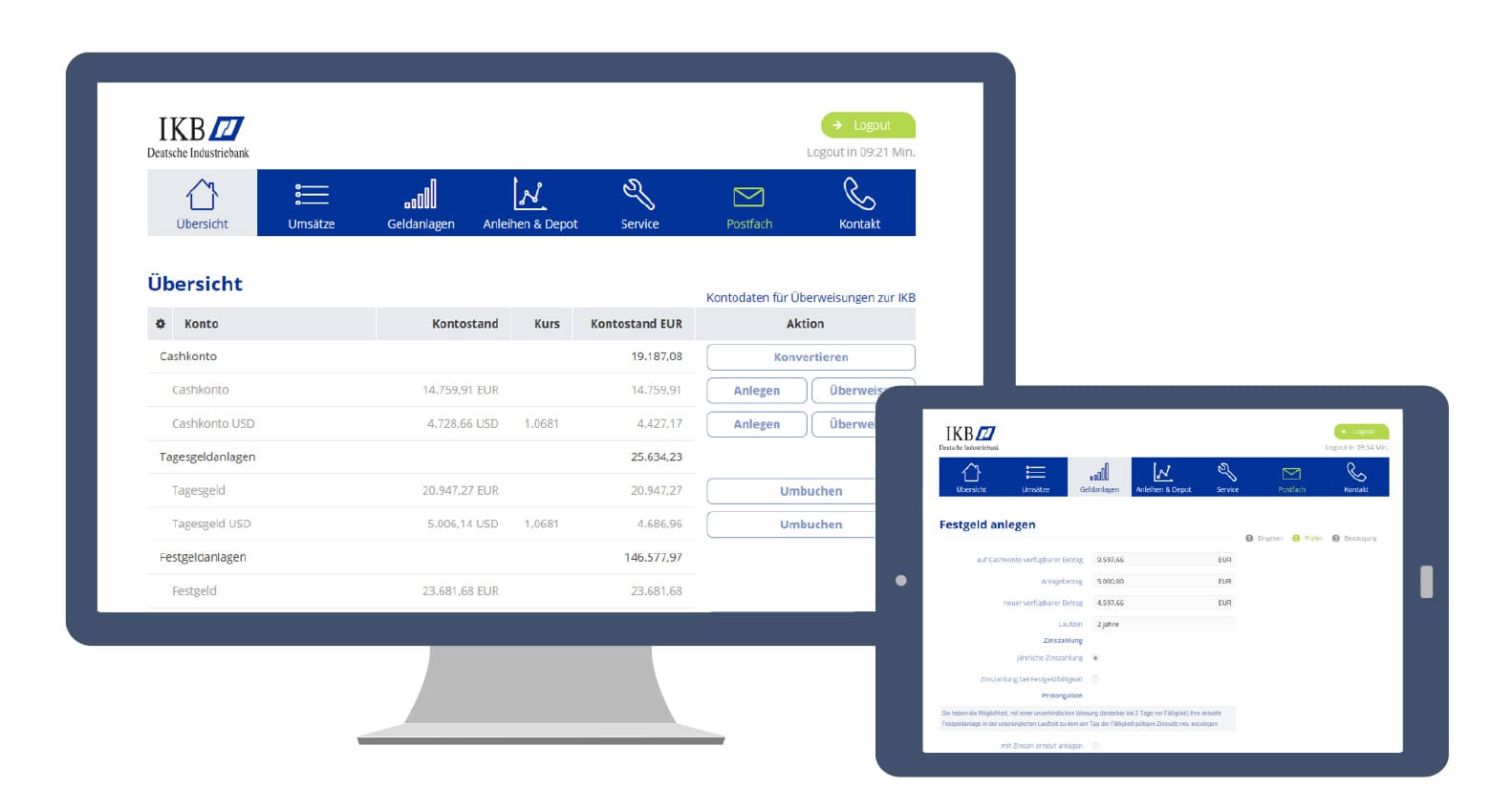

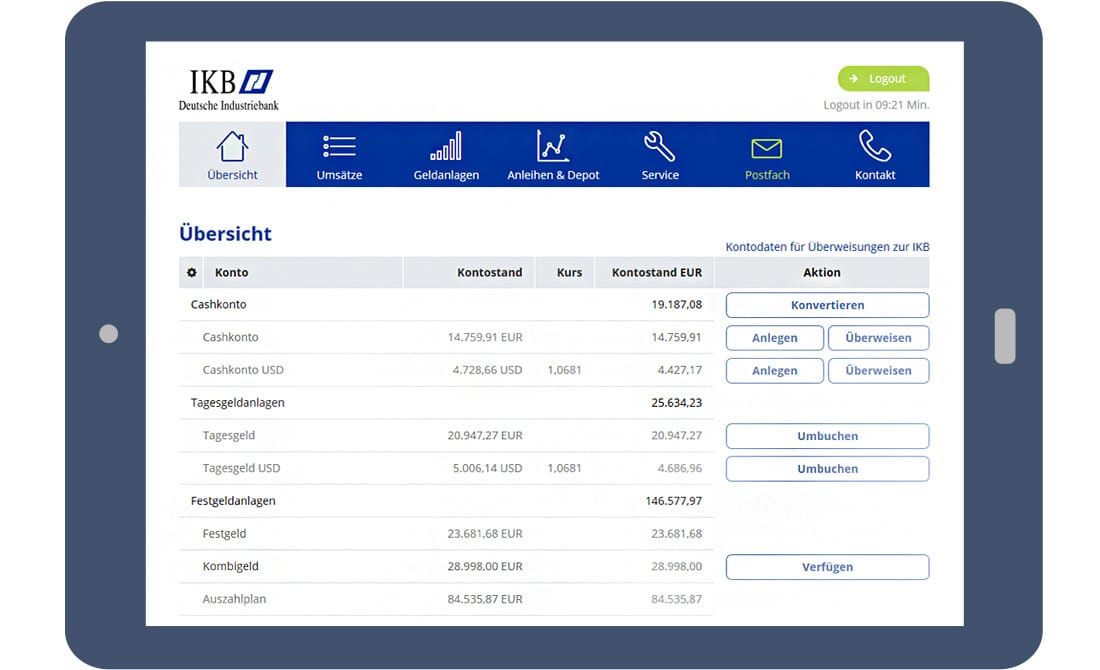

IKB Online-Kundenkonto

Übersicht Kundenkonto

Übersicht Geldanlagen