Juni 2025

Download- Deutsche Konjunktur: Stimmungsaufhellung selbst bestimmen

- EZB-Politik: Inflationserwartungen von 2 % stärken

Mai 2025

Download- Deutsche Konjunktur: Globale Risiken erfordern lokale Entschlossenheit

- Exportnation Deutschland – der Fremdbestimmung trotzen

- US-Dollar als Leitwährung: Alternativen können nicht überzeugen

- Ausblick Verarbeitendes Gewerbe: Sanfter Aufschwung oder deutlich mehr

April 2025

Download- Deutsche Konjunktur: Der Koalitionsvertrag bietet Chancen auf Wachstum, doch reicht es aus?

- EZB-Geldpolitik: Auf neutral – und noch viel weiter?

- Ausblick deutsche Exporte 2025: ein Jahr wie kein anderes

- Fiskalische Stimulierung versus US-Außenpolitik: Welche Richtung für die EZB?

März 2025

Download- Deutsche Konjunktur: Zuversicht in der Wirtschaft steigt – doch mehr Rückenwind durch die Politik notwendig

- EZB-Geldpolitik: Zinssenkungsfantasien am Ende

- Veränderte Megatrends und US-Außenpolitik: vieles spricht für höhere Zinsen

März 2025 - Barometer - Spezial Automobilzuliefer-Industrie

Download- Volatile Zeiten und strategische Anpassungen

- Auswertung von Jahresabschlüssen: Unternehmensgröße entscheidend

Februar 2025

Download- Wahlergebnis: Aufbruchstimmung lässt auf sich warten

- Aktien-Märkte: DAX im Auftrieb, doch wie lange?

- Forschung und Entwicklung: Rendite für den Standort Deutschland sichern

Januar 2025

Download- Stimmung in der deutschen Wirtschaft: Nicht auf Wunder hoffen

- EZB-Politik: Volle Fahrt auf neutral, doch was kommt danach?

- Wahlprogramme und Investitionen: Das eine tun und das andere nicht lassen

- Zukunft des deutschen Exportmodells: Wen interessieren Zölle?

Dezember 2024

Download- Weltwirtschaft 2025: Zunehmende politische Divergenzen trüben Ausblick

- EZB-Zinspolitik 2025: Auf dem Weg zu 2 % – und noch viel weiter?

- Deutschland 2025: Stimmung und Politik geben wenig Hoffnung

November 2024

Download- Deutsche Konjunktur 2025: Hoffen auf weniger schlechte Nachrichten

- Zinsausblick: Zunehmende Divergenzen im kommenden Jahr

- „Republicans take it all“ – Druck auf deutsche Wirtschaftspolitik steigt

Oktober 2024

Download- Stimmungsaufhellung: Kein Grund zum Entspannen

- Immobilienpreise werden anziehen, aber Wohnungsmangel bleibt

- EZB-Politik und Euro-Konjunktur: Neutrales Zinsniveau wird zunehmend notwendig

September 2024

Download- Deutsche Wirtschaft: Jüngste Wachstumsinitiative – ausreichend für die Stimmungswende?

- EZB-Politik: Normalisierung der Geldpolitik schreitet voran

- Megatrends und ihre Deutung: Der Fremdbestimmung trotzen

August 2024

Download- Stimmung in der Wirtschaft: Befreiungsschlag nicht in Sicht

- EZB-Politik: 2 %-Inflation – und zwar so schnell wie möglich?

- Fachkräftemangel in der Industrie: Unternehmen haben bereits reagiert

Juli 2024

Download- Deutsche Konjunktur: Erholung bleibt fragil

- Deutsche Wirtschaft: Verlorene Quartale werden zu Jahren?

- Non-Event der EZB: Löhne bleiben Inflationsrisiko

Juni 2024

Download- Deutsche Konjunktur: Stimmungsaufhellung frustrierend langsam

- Konjunkturerholung: Verschnaufpause oder erhöhter Handlungsdruck?

- EZB-Politik: Viel Fantasie für 2025

Mai 2024

Download- Deutsche Konjunktur: Stimmungsaufhellung in der Industrie lässt auf Investitionen hoffen

- Konjunkturaufhellung: Wie viel wird bei den deutschen Industriebranchen ankommen?

- Kapitalmärkte: Inverse Zinsstrukturkurve birgt Aufwärtsrisiken für Renditen

April 2024

Download- ifo Geschäftsklima – Zyklischer Hoffnungsträger, aber auch Warnung vor der De-Industrialisierung

- Geldpolitik: Fenster für EZB-Zinssenkung öffnet sich – doch für wie lange?

- Verarbeitendes Gewerbe: Globale Erholung wird nur kurzfristig Aufhellung bringen

- Globale Erholung: Nicht genug für den Standort Deutschland

März 2024

Download- Deutsche Konjunktur: Belebung ohne Schwung?

- Geldpolitik: wenig Neues aus Frankfurt

- Lohnabschlüsse: Wieviel Inflationsdruck wird sich 2024 und 2025 ergeben?

Februar 2024

Download- Stimmung in Deutschland: Die Zukunft ist jetzt

- IKB-Kundenumfrage: Gehobener Mittelstand weiterhin mit Perspektive – doch wie lange noch?

- Finanzmärkte: Wird das Ausfallrisiko unterschätzt?

Februar 2024 - Barometer - Spezial Automobilzuliefer-Industrie

Download- Auswertung von Jahresabschlüssen: Unternehmensgröße entscheidend

Januar 2024

Download- Deutsche Wirtschaft: Sorge um Standort hält an

- EZB-Zinspolitik: Normalisierung in diesem Jahr

- CO2-Bilanz der deutschen Industrie: Wo bleibt der „Wumms“?

Dezember 2023

Download- Konjunkturausblick Weltwirtschaft

- Ausblick Deutschland

- Inflation und Geldpolitik

- Märkte – Devisen und Aktien

November 2023

Download- Deutsche Wirtschaft: Ohne Schwung, Politik verunsichert zudem

- Konjunktur: Haushaltskrise – als ob es nicht genug Gegenwind gibt

- Wie stark können Bundrenditen sinken?

- Finanzstabilität und Geldpolitik: Erhöhte Risiken, Inflationsziel weiter im Blick

- Industrieausblick: „Weiter so“ ist keine Option

Oktober 2023

Download- Deutsche Wirtschaft: keine nachhaltige Stimmungswende

- Inflation in der Euro-Zone: Risiko von Zweitrundeneffekten sinkt

- Geldpolitik: Fiskalpolitik bleibt entscheidend

September 2023

Download- Deutsche Wirtschaft: Geringer Reformdruck trotz schlechter Stimmung?

- Geldpolitik: ein entscheidender letzter Kraftakt der EZB

August 2023

Download- Deutsche Wirtschaft: Transformation bekommt konjunkturellen Gegenwind

- Geldpolitik: Zinsplateau bald erreicht

- Standort Deutschland: Investitionen müssen sich lohnen

- China und der Westen: Spannungen dürften zunehmen

Juli 2023

Download- Deutsche Konjunktur: Wachstumsimpulse fehlen

- Inflation und Rezession: Wohlstandsfördernde Politik gefragt

- Geldpolitik: Reduzierter Handlungsdruck für die EZB

- Verarbeitendes Gewerbe: Vielfältige Herausforderungen brauchen Kraftakt

Juni 2023

Download- Deutsche Wirtschaft: Reformdruck steigt

- Geldmenge in der Euro-Zone: Rezession unausweichlich?

- EZB-Politik: keine Kursänderung in Sicht

- Abschottung von China: Risiken für Deutschland?

Mai 2023

Download- Deutsche Konjunktur: Erneute Konjunkturabschwächung droht

- Deutsche Industriebranchen: Konjunkturprognosen signalisieren trübe Aussichten

- Kapitalmarkt: Fed-Politik – Gefahr der Übertreibung

- Inflation und Gewinne: Kehrtwende eingeleitet

April 2023

Download- Deutsche Konjunktur: Guter Jahresauftakt kein Grund für Optimismus

- Industriestandort NRW: Es muss mehr passieren

- Kapitalmarkt: Inflationsrückgang braucht Konjunktureintrübung

März 2023

Download- Deutsche Konjunktur: Stimmungsaufhellung wenig Informationsgehalt für den Konjunkturverlauf 2023?

- EZB-Politik: weiter konsequentes Handeln erforderlich

- Inflation, Lohnentwicklung und Konjunktur: Was kann die Geldpolitik tun?

Februar 2023

Download- Deutsche Konjunktur: Stimmungsaufhellung geht an vielen Industriebranchen vorbei

- China: mehr und nicht weniger Vernetzung ist notwendig

- Geldpolitische Straffung: Es steht viel auf dem Spiel

- EZB-Geldpolitik: weiter so!

Januar 2023

Download- Deutscher Konjunkturausblick: Eintrübung trotz Stimmungsaufhellung

- Geldpolitik: US-Wirtschaft steht vor Abkühlung, doch Fed sollte erst Ende 2023 reagieren

- Deutscher Sozialstaat: zu viel des Guten?

- Steigende Unternehmensinsolvenzen: weiterhin kein Thema?

Januar 2023 - Barometer Spezial Automobilzuliefer-Industrie

Download- Auswertung von Jahresabschlüssen: Gegenwind für den Standort Deutschland

Haben Sie noch Fragen?

Wir sind für Sie da

Online

Telefon

Postalisch

- IKB Deutsche Industriebank AG

Wilhelm-Bötzkes-Str. 1

40474 Düsseldorf

IKB Online-Kundenkonto

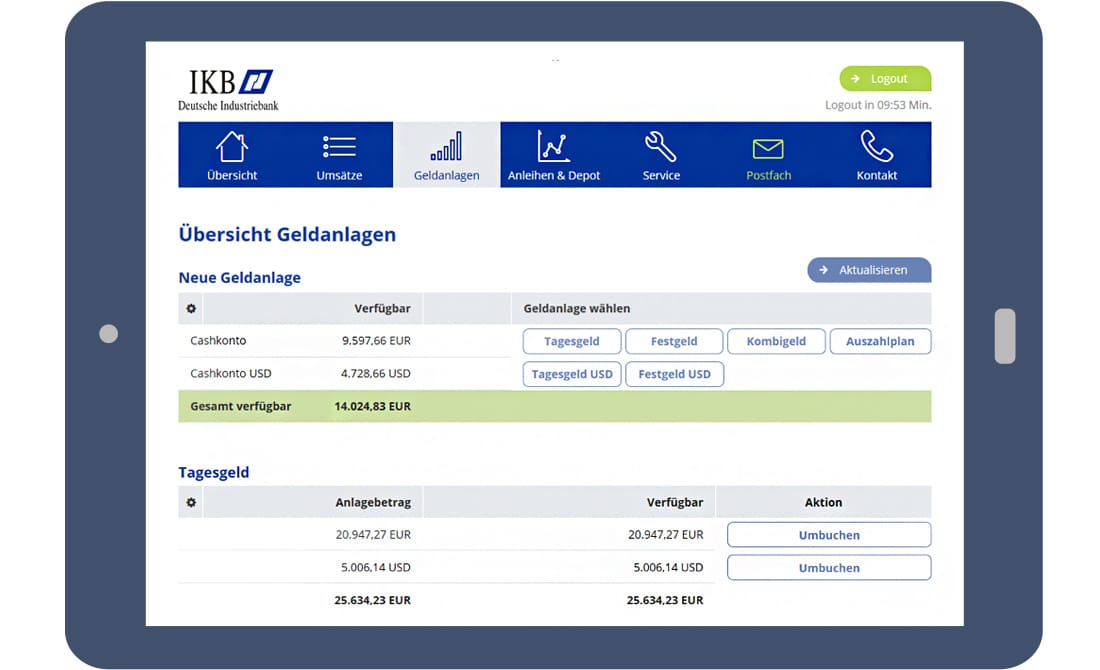

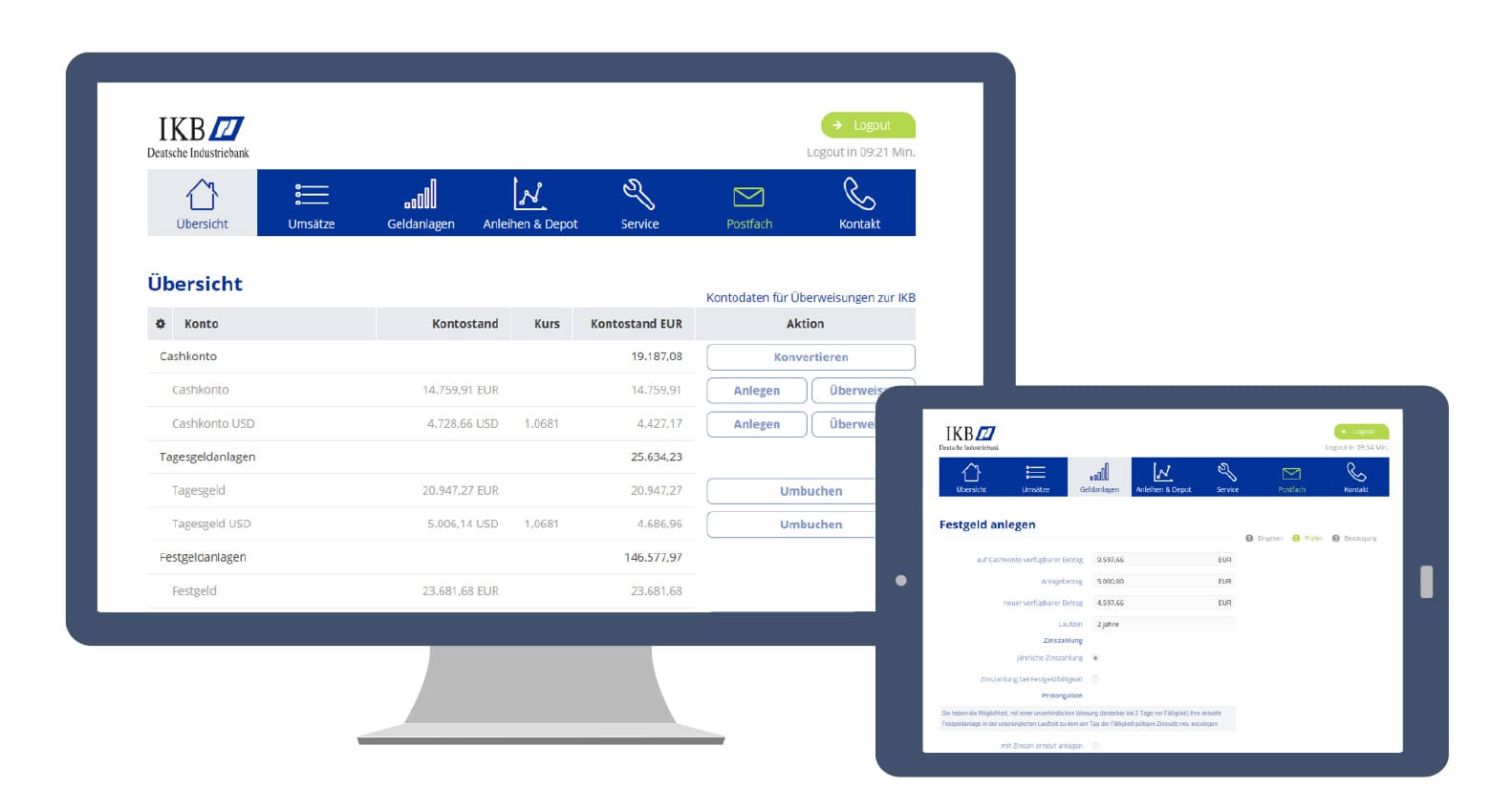

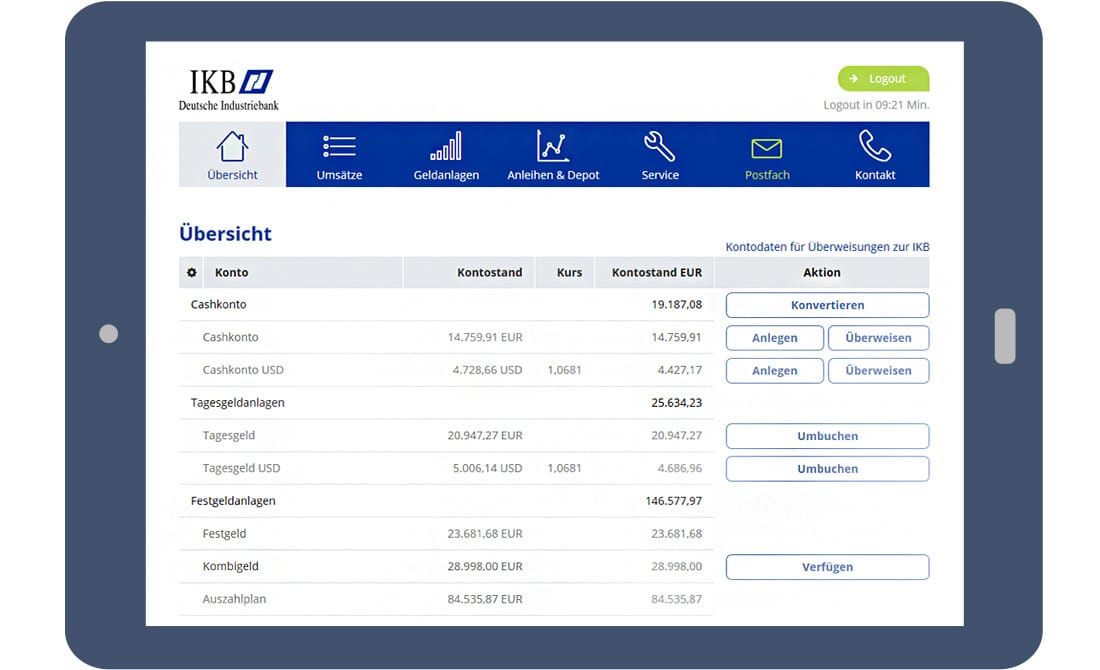

Übersicht Kundenkonto

Übersicht Geldanlagen